O novo sistema, que será acessado por meio do site da Sefaz-ES, permitirá que os interessados preencham e enviem eletronicamente a declaração de ITCMD.

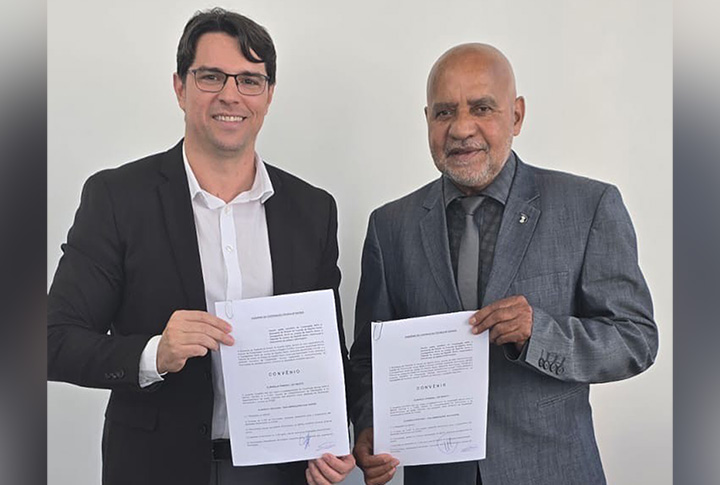

Em uma iniciativa que representa um avanço significativo na modernização da administração pública, a Corregedoria-Geral da Justiça do Espírito Santo (CGJES) e a Secretaria de Estado da Fazenda (Sefaz-ES) assinaram, na tarde desta quarta-feira (21), um acordo de cooperação técnica para a implantação de sistema eletrônico destinado à prestação de informações relativas à transmissão de bens e direitos decorrentes de processos de inventário, arrolamento, separação, divórcio e dissolução de união estável, quando sujeitas à incidência do imposto sobre transmissão causa mortis e doação (ITCMD).

O novo sistema, que será acessado por meio do site da Sefaz-ES, permitirá que os interessados preencham e enviem eletronicamente a declaração de ITCMD. Com isso, elimina-se a necessidade de comparecimento presencial às repartições fazendárias e a apresentação física dos autos judiciais para avaliação de bens e emissão de certidões fiscais, agilizando o processo.

A cerimônia de assinatura ocorreu na sede da CGJES e contou com a presença do secretário estadual da Fazenda, Benicio Suzana Costa, do corregedor-geral da Justiça, desembargador Willian Silva e dos juízes corregedores Ezequiel Turíbio, Ana Cláudia Rodrigues de Faria e Cássio Jorge Tristão Guedes, além de servidores de ambos os órgãos.

Segundo o corregedor-geral, “este acordo representa um marco na busca por uma Justiça mais célere e eficiente. Ao integrarmos tecnologia aos processos judiciais, garantimos não apenas agilidade, mas também o respeito à razoável duração do processo, princípio constitucional fundamental.”

O sistema estará disponível no site da Sefaz-ES (www.sefaz.es.gov.br), na seção de Administração Tributária > Receita Estadual > ITCMD > Declaração de ITCMD. O acesso será realizado por meio do portal Acesso Cidadão e, em breve, será editado o ato regulamentando a utilização do sistema.

A iniciativa da Corregedoria-Geral da Justiça reflete o compromisso do Poder Judiciário capixaba com a inovação tecnológica, a eficiência administrativa e o diálogo interinstitucional, somando-se a outros dois acordos já celebrados com secretarias estaduais (Secretaria de Saneamento, Habitação e Desenvolvimento Urbano/SEDURB e Secretaria de Estado da Ciência, Tecnologia, Inovação e Educação Profissional/SECTI).

Vitória, 21 de maio de 2025

Com informações da Assessoria da Corregedoria Geral da Justiça.

Fonte: TJES.

.PNG) O Supremo Tribunal Federal (STF), ao julgar a Ação Direta de Inconstitucionalidade n. 5894 (ADI), entendeu, por unanimidade, ser válida a regra prevista no art. 659, § 2º, do Código de Processo Civil (CPC), permitindo a homologação de partilha amigável de bens mesmo sem a quitação do Imposto de Transmissão Causa Mortis e Doação (ITCMD). O Acórdão teve como Relator o Ministro André Mendonça.

O Supremo Tribunal Federal (STF), ao julgar a Ação Direta de Inconstitucionalidade n. 5894 (ADI), entendeu, por unanimidade, ser válida a regra prevista no art. 659, § 2º, do Código de Processo Civil (CPC), permitindo a homologação de partilha amigável de bens mesmo sem a quitação do Imposto de Transmissão Causa Mortis e Doação (ITCMD). O Acórdão teve como Relator o Ministro André Mendonça..JPG) A Primeira Seção do Superior Tribunal de Justiça (STJ), sob o rito dos Recursos Repetitivos (Tema 1.074), estabeleceu a tese de que, no procedimento de Arrolamento Sumário, a homologação da partilha ou da adjudicação, bem como a expedição do Formal de Partilha e da Carta de Adjudicação, não estão condicionados ao prévio recolhimento do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), mas que o pagamento dos tributos relativos aos bens do espólio e às suas rendas deverão ser comprovados. A Relatora do Acórdão proferido no Recurso Especial n. 1.896.526-DF (REsp) foi a Ministra Regina Helena Costa.

A Primeira Seção do Superior Tribunal de Justiça (STJ), sob o rito dos Recursos Repetitivos (Tema 1.074), estabeleceu a tese de que, no procedimento de Arrolamento Sumário, a homologação da partilha ou da adjudicação, bem como a expedição do Formal de Partilha e da Carta de Adjudicação, não estão condicionados ao prévio recolhimento do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), mas que o pagamento dos tributos relativos aos bens do espólio e às suas rendas deverão ser comprovados. A Relatora do Acórdão proferido no Recurso Especial n. 1.896.526-DF (REsp) foi a Ministra Regina Helena Costa.